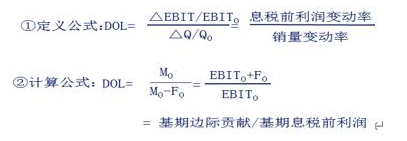

гҖҖгҖҖдёҖгҖҒз»ҸиҗҘжқ жқҶ(DOL)

гҖҖгҖҖ(дёҖ)з»ҸиҗҘжқ жқҶзҡ„еҗ«д№ү

гҖҖгҖҖз»ҸиҗҘжқ жқҶжҳҜжҢҮз”ұдәҺеӣәе®ҡжҖ§з»ҸиҗҘжҲҗжң¬зҡ„еӯҳеңЁпјҢиҖҢдҪҝеҫ—дјҒдёҡзҡ„иө„дә§жҠҘй…¬(жҒҜзЁҺеүҚеҲ©ж¶Ұ)еҸҳеҠЁзҺҮеӨ§дәҺдёҡеҠЎйҮҸеҸҳеҠЁзҺҮзҡ„зҺ°иұЎгҖӮ

гҖҖгҖҖ(дәҢ)з»ҸиҗҘжқ жқҶзҡ„е…¬ејҸ

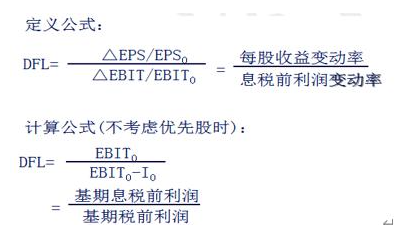

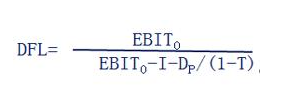

гҖҖгҖҖдәҢгҖҒиҙўеҠЎжқ жқҶзҡ„еҗ«д№ү(DFL)

гҖҖгҖҖиҙўеҠЎжқ жқҶж•Ҳеә”жҳҜжҢҮз”ұдәҺеӣәе®ҡжҖ§иө„жң¬жҲҗжң¬(еҲ©жҒҜгҖҒдјҳе…ҲиӮЎеҲ©зӯү)зҡ„еӯҳеңЁпјҢиҖҢдҪҝеҫ—дјҒдёҡзҡ„жҷ®йҖҡиӮЎж”¶зӣҠ(жҲ–жҜҸиӮЎж”¶зӣҠ)еҸҳеҠЁзҺҮеӨ§дәҺжҒҜзЁҺеүҚеҲ©ж¶ҰеҸҳеҠЁзҺҮзҡ„зҺ°иұЎгҖӮ

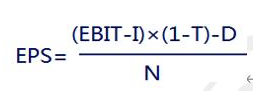

гҖҖгҖҖжҜҸиӮЎж”¶зӣҠ(Earnings per share)=(еҮҖеҲ©ж¶Ұ—дјҳе…ҲиӮЎеҲ©)/жҷ®йҖҡиӮЎиӮЎж•°

гҖҖгҖҖ(дәҢ)иҙўеҠЎжқ жқҶзі»ж•°

гҖҖгҖҖеҰӮжһңдјҒдёҡж—ўеӯҳеңЁеӣәе®ҡеҲ©жҒҜзҡ„еҖәеҠЎпјҢд№ҹеӯҳеңЁеӣәе®ҡиӮЎжҒҜзҡ„дјҳе…ҲиӮЎж—¶пјҡ

гҖҖгҖҖдёүгҖҒз»јеҗҲжқ жқҶ(DTL)

гҖҖгҖҖ(дёҖ)жҖ»жқ жқҶеҗ«д№ү

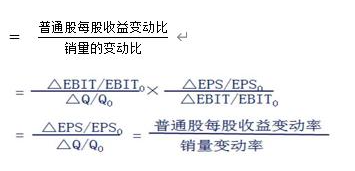

гҖҖгҖҖжҖ»жқ жқҶж•Ҳеә”жҳҜжҢҮз”ұдәҺеӣәе®ҡз»ҸиҗҘжҲҗжң¬е’Ңеӣәе®ҡиө„жң¬жҲҗжң¬зҡ„еӯҳеңЁпјҢеҜјиҮҙжҷ®йҖҡиӮЎжҜҸиӮЎж”¶зӣҠеҸҳеҠЁзҺҮеӨ§дәҺдә§й”ҖдёҡеҠЎйҮҸзҡ„еҸҳеҠЁзҺҮзҡ„зҺ°иұЎгҖӮ

гҖҖгҖҖ(дәҢ)жҖ»жқ жқҶзі»ж•°

гҖҖгҖҖ1.е®ҡд№үе…¬ејҸпјҡ

гҖҖгҖҖDTL = з»ҸиҗҘжқ жқҶ×иҙўеҠЎжқ жқҶ

гҖҖгҖҖ2.и®Ўз®—е…¬ејҸпјҡ

гҖҖгҖҖ(1)дёҚеӯҳеңЁдјҳе…ҲиӮЎзҡ„и®Ўз®—е…¬ејҸ

гҖҖгҖҖ(2)еӯҳеңЁдјҳе…ҲиӮЎзҡ„и®Ўз®—е…¬ејҸ

гҖҖгҖҖжҖ»жқ жқҶзҡ„ж„Ҹд№үе’ҢеҪұе“Қеӣ зҙ

гҖҖгҖҖ1.ж„Ҹд№үпјҡ(1)еҸӘиҰҒдјҒдёҡеҗҢж—¶еӯҳеңЁеӣәе®ҡжҖ§з»ҸиҗҘжҲҗжң¬е’Ңеӣәе®ҡжҖ§иө„жң¬жҲҗжң¬пјҢе°ұеӯҳеңЁжҖ»жқ жқҶж•Ҳеә”;

гҖҖгҖҖ(2)жҖ»жқ жқҶзі»ж•°иғҪеӨҹиҜҙжҳҺдә§й”ҖдёҡеҠЎйҮҸеҸҳеҠЁеҜ№жҷ®йҖҡиӮЎж”¶зӣҠзҡ„еҪұе“ҚпјҢжҚ®д»Ҙйў„жөӢжңӘжқҘзҡ„жҜҸиӮЎж”¶зӣҠж°ҙе№і;

гҖҖгҖҖ(3)жҸҗзӨәдәҶиҙўеҠЎз®ЎзҗҶзҡ„йЈҺйҷ©з®ЎзҗҶзӯ–з•ҘпјҢеҚіиҰҒдҝқжҢҒдёҖе®ҡзҡ„йЈҺйҷ©зҠ¶еҶөж°ҙе№іпјҢйңҖиҰҒз»ҙжҢҒдёҖе®ҡзҡ„жҖ»жқ жқҶзі»ж•°пјҢз»ҸиҗҘжқ жқҶе’ҢиҙўеҠЎжқ жқҶеҸҜд»ҘжңүдёҚеҗҢзҡ„з»„еҗҲгҖӮ

гҖҖгҖҖ2.еҪұе“Қеӣ зҙ пјҡеҮЎжҳҜеҪұе“Қз»ҸиҗҘжқ жқҶе’ҢиҙўеҠЎжқ жқҶзҡ„еӣ зҙ йғҪдјҡеҪұе“ҚжҖ»жқ жқҶзі»ж•°гҖӮ